Й§ШЅЪЎФъжаЃЌУРЙњАыЕМЬхЙЄвЕдкбаЗЂСьгђЭЖзЪ3120 вкУРдЊЃЌНі 2018 ФъОЭ390 вкУРдЊЁЊЁЊМИКѕЪЧЪРНчЦфЫћЙњМвдкАыЕМЬхбаЗЂСьгђЭЖзЪзмЖюЕФСНБЖЁЃ

ВЛЕУВЛГаШЯЃЌУРЙњдкАыЕМЬхВњвЕжаШЗЪЕгазХЯШзуЕФгХЪЦЃЌЕЋЦфЫћЙњМввВКСВЛЪОШѕЃЌЦфжагШвджаЙњЗЂеЙзюЮЊЭЛГіЁЃгкЪЧЃЌУРЙњЮЊСЫБЃзЁздМКЕФЁААджїЁБЕиЮЛЃЌЬсГіСЫЯожЦЖдЛЊУГвзЕФеўВпЃЌФЧУДЃЌетЖдгкУРЗНКЭжаЗНРДЫЕЃЌОПОЙЪЧРћЪЧБз?

НќШеЃЌУРЙњВЈЪПЖйзЩбЏЙЋЫОЗЂВМСЫвЛЗнЬтЮЊЁЖЯожЦЖдЛЊУГвзНЋШчКЮжеНсУРЙњдкАыЕМЬхаавЕЕФСьЕМЕиЮЛЁЗ(How Restricting Trade with China Could End US Semiconductor Leadership)ЕФбаОПБЈИцЁЃ(вдЯТМђГЦЁЖБЈИцЁЗ)ЁЖБЈИцЁЗдЄХаСЫжаУРУГвзФІВСдкаОЦЌСьгђЕФСНжжПЩФмзпЯђЁЃжИГіШчЙћУРЙњГжајМгДѓЖджаЙњЕФЩЬгУаОЦЌГіПкЙмжЦСІЖШЃЌУРЙњАыЕМЬхЙЋЫОЕФОКељСІНЋЛсБЛЯїШѕЃЌУРЙњдкАыЕМЬхСьгђЕФГЄЦкСьЯШЕиЮЛЛсЪмЕНЭўаВЃЌЖдУРЙњАыЕМЬхВњвЕДјРДЩюдЖЕФИКУцгАЯьЃЌЩѕжСдЖГЌ"жаЙњжЦдь 2025 "еўВпЕФдЄЦкаЇЙћЁЃ

ШчЙћУРЙњЖджаЙњЯожЦЕФеўВпЬЌЖШМЬајМгЧПЃЌгЩгкКЋЙњдкФкДцЁЂЯдЪОЦїЁЂЭМЯёДІРэКЭвЦЖЏДІРэЦїЕШЙиМќВњЦЗЗНУцЕФЧПДѓФмСІЃЌвдМАЫќРЉДѓЩњВњФмСІЕФФмСІЃЌКЋЙњПЩФмЛсШЁДњУРЙњЃЌГЩЮЊШЋЧђАыЕМЬхаавЕЕФСьЕМепЁЃ

ЭЌЪБЃЌИУБЈИцЛЙНсКЯЕБЧАУРЙњЖджаЙњММЪѕЯожЦЕФеўВпВЛШЗЖЈадЫЎЦНЃЌЦРЙРСЫСНжжПЩФмЕФЧщПіЃЌВЂНсКЯетСНжжЧщПідЄХаСЫетНЋЖджаУРСНЙњАыЕМЬхВњвЕЕФЖЬЦкКЭжаГЄЦкгАЯьГЬЖШЁЃ

вЛЁЂЮЊздМКБЃШЋЃКУРЙњАыЕМЬхВњвЕЪЇШЅСМадДДаТжмЦк

дкЪ§зжзЊаЭКЭШЫЙЄжЧФмЪБДњЃЌЧПДѓЕФАыЕМЬхЙЄвЕЖдУРЙњЕФШЋЧђОМУОКељСІКЭЙњМвАВШЋжСЙиживЊЁЃЖјУРЙњ вЛжБЪЧШЋЧђЙњМвАыЕМЬхСьЕМепЃЌеМОн 45% жС 50% ЕФЗнЖюЁЃВЂЧвУРЙњЕФСьЕМЕиЮЛНЈСЂдквЛИіСМадЕФДДаТбЛЗжаЃЌетжжбЛЗвРРЕгкНјШыШЋЧђЪаГЁЕФЛњЛсЃЌвдДяЕНЮЊГжајБЃГжУРЙњММЪѕСьЯШгкШЋЧђОКељЖдЪжЕФДѓСПбаЗЂЭЖзЪЬсЙЉзЪН№ЫљашЕФЙцФЃЁЃ

вЛЃЉжаЙњЪЧУРЙњАыЕМЬхаавЕзюживЊЕФЪаГЁжЎвЛЃЌЗЂеЙЧБСІОоДѓ

Г§ШЅжаЙњЙЄГЇЖдЭтЙњЙЋЫОЕФжЦдьЛюЖЏЃЌжаЙњЙЋЫОеМШЋЧђАыЕМЬхашЧѓЕФ 23% ЁЃ ШчНёЃЌжаЙњЕФАыЕМЬхЙЄвЕ(УЛгаЭтЙњАыЕМЬхЙЋЫОдкжаЙњНЈдьЕФжЦдьЙЄГЇ)жЛеМЙњФкашЧѓЕФ 14% ЁЃ ЯдШЛЃЌжаЙњЪЧУРЙњАыЕМЬхаавЕЕФзюживЊЕФЪаГЁжЎвЛЁЃ

ОнДЫЃЌВЈЪПЖйЙРМЦЃЌЁАжаЙњжЦдь 2025 ЁБМЦЛЎНЋЪЙжаЙњАы ЕМЬхздИјТЪЕН 2025 ФъЬсИпЕН 25% жС 40% зѓгвЃЌЪЙУРЙњЕФШЋЧђЗнЖюНЕЕЭ 2 жС 5 ИіАйЗжЕуЁЃ

ЫљвдЃЌЖджаЙњЛёЕУУРЙњММЪѕЕФЙуЗКЕЅБпЯожЦПЩФмЛсДѓДѓМгЩюКЭМгЫйУРЙњЙЋЫОЕФЗнЖюЧжЪДЁЃдкНгЯТРДЕФШ§ЕНЮхФъжаЃК

УРЙњЙЋЫОШчЙћМЬајзёЪиЯжааЁЖЪЕЬхУћЕЅЁЗЫљЙцЖЈЕФЯожЦЃЌдђНЋЪЇШЅ 8% ЕФШЋЧђЗнЖюКЭ 16% ЕФЪеШы;ШчЙћУРЙњЭъШЋНћжЙАыЕМЬхЙЋЫОЯђжаЙњПЭЛЇГіЪлВњЦЗЃЌФЧУДШЋЧђЪаГЁЗнЖюНЋЫ№ЪЇ 18% ЃЌЦфЪеШыНЋЫ№ЪЇ 37%ЃЌетЪЕМЪЩЯНЋЕМжТММЪѕгыжаЙњЭбЙГЁЃ

етаЉЪеШыЯТНЕНЋВЛПЩБмУтЕиЕМжТбаЗЂКЭзЪБОжЇГіЕФДѓЗљЖШЯїМѕЃЌВЂдкУРЙњАыЕМЬхаавЕжаЫ№ЪЇ 15000 ИіжС 40000 ИіИпММФмжБНгЙЄзїЁЃ

ЖўЃЉУРЙњАыЕМЬхВњвЕУцСйЖржиОКељ

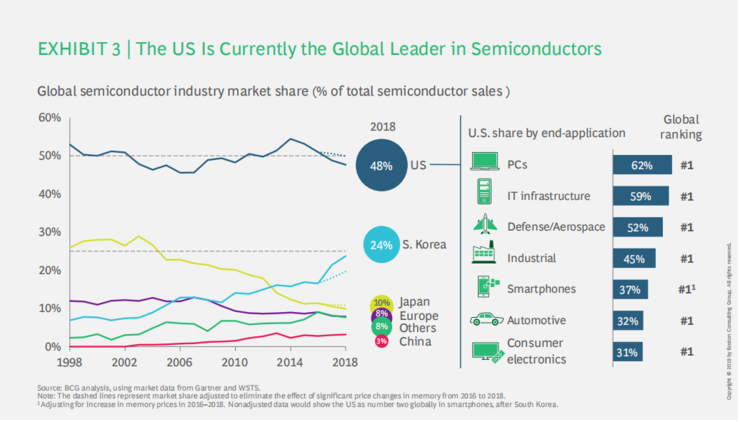

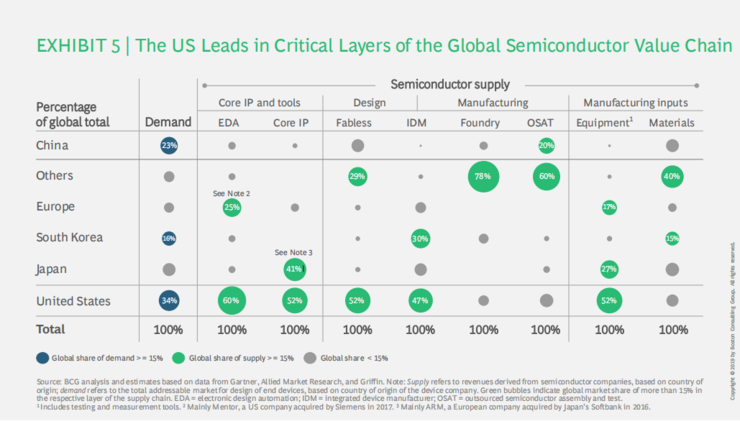

ДЫЭтЃЌИљОн Gartner ЕФЪ§ОнЃЌ2018 ФъУРЙњАыЕМЬхЙЋЫО(АќРЈдкздМКЕФЙЄГЇжаЩшМЦКЭжЦдьВњЦЗЕФМЏГЩЩшБИжЦдьЩЬ(IDM)ЃЌвдМАвРППЖРСЂДњЙЄГЇжЦдьЦфаОЦЌЕФЮоОЇдВГЇЩшМЦЙЋЫО)дкШЋЧђАыЕМЬхЪаГЁжаЬсЙЉСЫдМ 48%ЕФЗнЖюЁЃЖјдкДг PC КЭ IT ЛљДЁЩшЪЉЕНЯћЗбЕчзгВњЦЗЕФЫљгазюжегІгУЪаГЁжаЃЌУРЙњдк 32 жжАыЕМЬхВњЦЗРрБ№жаЕФ 23 жжжаОљДІгкСьЯШЕиЮЛЁЃ

ЪТЪЕЩЯЃЌУРЙњАыЕМЬхВњвЕдкШЋЧђЕФСьЯШЕиЮЛЙщЙІгкДѓСПбаЗЂЭЖзЪДјРДЕФММЪѕзПдНКЭВњЦЗДДаТЁЃ АыЕМЬхЪЧгЩИпЖШЯШНјЕФжЦдьЙЄвеЩњВњЕФИпЖШИДдгЕФВњЦЗЁЃ ИФНјЭљЭљашвЊдкМшПрЕФПЦбЇЩЯШЁЕУЭЛЦЦЃЌЖјеташвЊЖрФъВХФмЪЕЯжЁЃ Й§ШЅЪЎФъжаЃЌУРЙњАыЕМЬхЙЄвЕдкбаЗЂСьгђЭЖзЪ $3120 вкУРдЊЃЌНі 2018 ФъОЭ $390 вкУРдЊЁЊЁЊМИКѕЪЧЪРНчЦфЫћЙњМвдкАыЕМЬхбаЗЂСьгђЭЖзЪзмЖюЕФСНБЖЁЃ ОЭУРЙњеўИЎЖјбдЃЌЫќдкЛљДЁбаОПЗНУцЭЖШыСЫДѓСПзЪН№ЃЌетгажњгкУжКЯбЇЪѕЭЛЦЦгыаТЩЬвЕВњЦЗжЎМфЕФКшЙЕЁЃЕЋЪЧЃЌгыЦфЫћЙњМвЯрБШЃЌУРЙњЕФеўИЎЭЖзЪЖрФъРДвЛжБГжЦНЛђЯТНЕЁЃ

ОЁЙмдкШЋЧђЗЖЮЇФкгЕгаУїШЗЕФСьЕМЕиЮЛЃЌЕЋУРЙњАыЕМЬхаавЕШдУцСйзХОоДѓЕФОКељЁЃвђЮЊРрЫЦжЧФмЪжЛњЁЂИіШЫМЦЫуЛњКЭЯћЗбЕчзгЕШжеЖЫВњЦЗЖМгЕгаКмЖЬЕФжмЦкЃЌЕЋЪЧЫќУЧеМгавЛАывдЩЯЕФАыЕМЬхзмашЧѓЃЌФЧОЭвтЮЖзХУРЙњАыЕМЬхЙЋЫОБиаыУПФъНјааМЄСвОКељВХФмгЎЕУУППюаТвЛДњЩшБИЕФЙЉгІКЯЭЌЁЃ

дкШЋЧђ 32 ЬѕАыЕМЬхВњЦЗЯпжаЃЌга 18 Ьѕ(еМШЋЧђзмашЧѓЕФ61%)ЯпжажСЩйгавЛМвЗЧУРЙњЙЋЫОЕФШЋЧђЪаГЁЗнЖюЮЊ 10% ЛђвдЩЯЃЌетЪЙЦфгаПЩФмГЩЮЊЬцДњУРЙњЕФПЩаабЁдёЁЃ

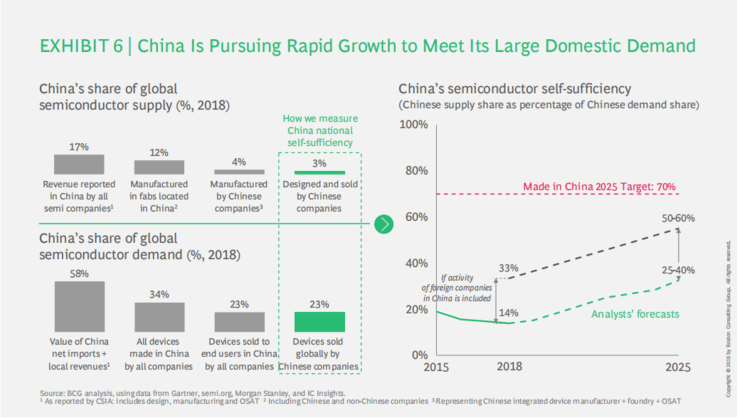

ИљОнжаЙњАыЕМЬхЙЄвЕаЛс(CSIA)ЕФЪ§ОнЃЌдкЙ§ШЅЮхФъжаЃЌдкжаЙњдЫгЊЕФАыЕМЬхЙЋЫОЕФБЈИцзмЪеШыУПФъвдГЌЙ§20%ЕФЫйЖШдіГЄЁЃГ§СЫЭтЙњАыЕМЬхЙЋЫОдкжаЙњЕФОгЊЃЌОнЙРМЦЃЌ2018 ФъжаЙњЙЋЫОдкШЋЧђАыЕМЬхЯњЪлКЭАыЕМЬхжЦдьСьгђНіеМ 3% ЕН 4% ЕФећЬхЗнЖюЃЌЦфжаЃЌжаЙњдкЮоОЇдВГЇЩшМЦЗНУцЕФНјВНзюЮЊЯджјЃКЪзЯШЃЌжаЙњ Fabless дкЙ§ШЅМИФъРяОЛдіЃЌжаЙњАыЕМЬхаЛсЕФБЈИцЯдЪОЃЌИУЙњФПЧАга 1600 ЖрМвБОЕиЙЋЫОЃЌдкШЋЧђЪаГЁжаЫљеМЗнЖюзмМЦЮЊ 13% ЃЌЖјдк 2010 ФъЃЌетИіЪ§зжЮЊ 5% ЁЃ

дкашЧѓЩЯЃЌжаЙњФПЧАеМШЋЧђАыЕМЬхашЧѓЕФ 23% ЁЃетвтЮЖзХЃЌУРЙњАыЕМЬхЙЋЫОНіеМжаЙњжеЖЫЩшБИжЦдьЩЬзмашЧѓЕФ 14% ЁЃ

жаЙњеўИЎжЎЧАЛЙжЦЖЈСЫвЛИіГЦЮЊ"жаЙњжЦдь 2025 "ЕФМЦЛЎВЂЩшЖЈСЫвЛИіКъЮАЕФФПБъЁЊЁЊЪЕЯжАыЕМЬхздИјздзуЁЃЦфФПБъЪЧЕН 2025 ФъЪЙЙњФкЙЉгІЩЬТњзуИУЙњ 70% ЕФАыЕМЬхашЧѓЁЃЦљНёЮЊжЙЃЌжабыКЭЕиЗНеўИЎвбЖдИУМЦЛЎГаХЕСЫдМ 1200 вкУРдЊЕФЙцЛЎЁЃДЫЭтЃЌжаЙњЛЙЛ§МЋбАЧѓКЃЭтШЫВХКЭВЂЙКЛњЛсЁЃ

ЗжЮіШЫЪПдЄМЦЃЌЕН 2025 ФъЃЌжаЙњНЋгУБОЕиЩшМЦЕФАыЕМЬхРДТњзуЦфЙњФк 25% жС 40% ЕФашЧѓЃЌетЪЧФПЧАЫЎЦНЕФСНБЖвдЩЯЃЌЕЋШдЕЭгкЦфздЩэ 70% ЕФФПБъЁЃ

КЋЙњПЩФмЛсдкМИФъФкГЌЙ§УРЙњГЩЮЊЪРНчАыЕМЬхСьЕМепЃЌЖјжаЙњПЩвдГЄЦкЛёЕУСьЯШСІЁЃ

е§ЪЧдкетбљЕФДѓБГОАЯТЃЌУРЙњИаЕНСЫЭўаВЃЌгкЪЧВЛЖЯВЩШЁааЖЏвдБЃШЋздМКдкШЋЧђАыЕМЬхВњвЕЕФЕиЮЛЃЌЕЋетЗнЁЖБЈИцЁЗШЯЮЊЃЌетбљзіЕФНсЙћЪЧЃКЖдЛЊЯожЦЛсЪЙУРЙњАыЕМЬхЦѓвЕЕФгЊЪеКЭЪаГЁЗнЖюЪмЕНЯджјЕФгАЯьЃЌЯїШѕУРЙњГжајЖдДДаТбаЗЂНјааДѓЙцФЃЭЖзЪЕФФмСІЃЌЕМжТЦфАыЕМЬхВњвЕЫљвРРЕЕФДДаТжмЦкжаЖЯЃЌВЂзюжеЩЅЪЇаавЕЕФСьЯШЕиЮЛЁЃ

ЖўЁЂАыЕМЬхВњвЕЖдУРЙњеНТдВМОжЕФживЊад

ЧПДѓЕФЁЂВЦЮёНЁПЕЕФАыЕМЬхЙЄвЕЖдУРЙњОпгаеНТдживЊадЁЃ АыЕМЬхФмЙЛЭЦЖЏОМУдіГЄЕФММЪѕЭЛЦЦЃЌЖдЙњМвАВШЋжСЙиживЊЁЃ

вЛЃЉЪЕЯжММЪѕЭЛЦЦ

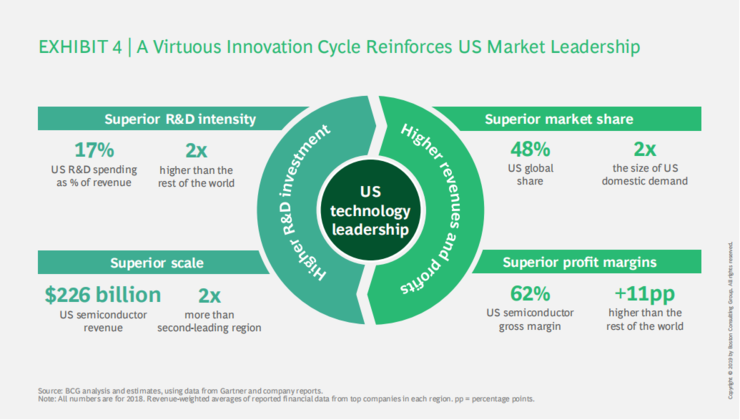

Й§ШЅЕФШ§ЪЎФъжаЃЌАыЕМЬхаавЕвЛжБЪЧаХЯЂКЭЭЈаХММЪѕ( ICT )СЌајИяУќадЗЂеЙЕФКЫаФЁЃЗДЙ§РДЃЌICT ЕФЭЛЦЦвбГЩЮЊОМУдіГЄЕФЭЦЖЏСІЃЌЪЙУРЙњзд 1988 ФъвдРДдкЩњВњТЪдіГЄКЭЪЕМЪ GDP діГЄЗНУцЖМгХгкЦфЫћИпЪеШыЙњМвЃЌУРЙњАыЕМЬхММЪѕЪЙетаЉММЪѕЕФНјВНГЩЮЊПЩФмЃЌвВгАЯьСЫЪРНчЦфЫћЕиЧјЁЃ

Й§ШЅЕФШ§ЪЎФъжаЃЌУПИіаОЦЌЕФОЇЬхЙмЪ§СПдіМгСЫНќ 100 ЭђБЖЃЌДІРэФмСІЬсИпСЫ 45 ЭђБЖЃЌВЂЧвУПФъНЕЕЭСЫ20% ЕН 30% ЕФГЩБОЁЃетЯюММЪѕЕФЗЩЫйЗЂеЙЃЌЪЙМЦЫуЩшБИДг 1980 ФъЕФДѓаЭЛњЙ§ЖЩЕН 2010 ФъЕФжЧФмЪжЛњЁЃШчНёЃЌШЋЧђгаГЌЙ§ 50 вкШЫгЕгажЧФмЪжЛњЃЌАыЕМЬхаавЕБОЩэвВЪЕЯжСЫПьЫйЗЂеЙЃКзд 1987 ФъвдРДЃЌАыЕМЬх(ЙЄвЕЪеШыеМШЋЧђУћвх GDP ЕФАйЗжБШ)діГЄСЫ 2.8 БЖЁЃШЋЧђАыЕМЬхашЧѓвдФъОљ 8.6% ЕФЫйЖШдіГЄЃЌВЂдк 2018 ФъДяЕНСЫ 4750 вкУРдЊЁЃ

ЮвУЧе§ДІгкгЩММЪѕЧ§ЖЏЕФШЋЧђОМУСэвЛДЮДѓЙцФЃБфИяЕФдчЦкНзЖЮЃКЪ§зжЛЏзЊаЭКЭ AI ЪБДњЁЃдіЧПаЭ/ащФтЯжЪЕЬхбщЃЌЮоШЫМнЪЛЦћГЕЃЌЮяСЊЭј(IoT)КЭЙЄвЕ 4.0 ЯЕЭГЕШИяУќадгІгУГЬађвдМАжЧФмГЧЪае§ж№НЅГЩЮЊЩЬвЕЯжЪЕЁЃЪЕЯжетаЉаТгІгУжаЕФУПвЛИіЖМЪЧАыЕМЬхММЪѕЕФНјВНЁЃЖјЧвЃЌАыЕМЬхаавЕФПЧАе§дкВтЪдЪзХњСПзгМЦЫудаЭЃЌЦфдЫааЫйЖШПЩБШЕБЧАМЦЫуЛњПь 1 вк БЖЁЃ

ЖўЃЉЮЌЛЄЙњМвАВШЋ

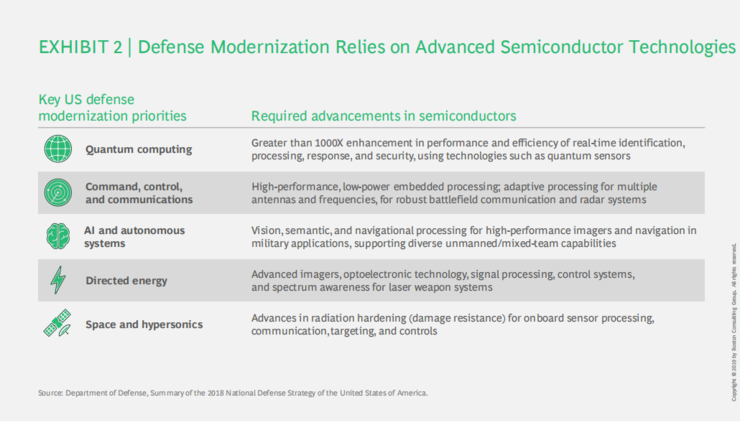

АыЕМЬхЙЄвЕЦ№дДгк 20 ЪРМЭ 50 ФъДњЕФУРЙњЙњЗРЙЄвЕЁЃ ЫфШЛУРЙњЙњЗРВП( DoD )ФПЧАдМеМИУаавЕЪе ШыЕФ1%ЃЌЕЋЕчзгВПМўдкЙњЗРКЭЮфЦїЯЕЭГжаЮоДІВЛдкЃЌвђДЫЖдУРЙњЕФОќЪТФмСІШдШЛжСЙиживЊЁЃ дк 2018 ФъУРЙњЙњЗРеНТджаЬсГіЕФЙњЗРЯжДњЛЏгХЯШЪТЯюАќРЈЮЂЕчзгЁЂ5G КЭСПзгПЦбЇзїЮЊашвЊУРЙњЭЖзЪЕФеНТдСьгђЁЃ ЦфЫћгХЯШСьгђ-ШчЭјТчАВШЋЁЂШЫЙЄжЧФмЁЂзджїЯЕЭГКЭЯШНјЕФГЩЯёЩшБИвВбЯживРРЕЯШНјЕФАыЕМЬхФмСІЁЃ

ЫцзХЪ§зжЛЏСЌНгЕФЕчзгЯЕЭГЖдгкЙмРэЯШНјЮфЦїЯЕЭГвдМАЙиМќЛљДЁЩшЪЉКЭаХЯЂБфЕУдНРДдНживЊЃЌФмЬсЙЉПЩППКЭАВШЋзщМўЕФПЩаХРЕАыЕМЬхЙЉгІЩЬЖдгкЙњМвАВШЋБфЕУИќМгживЊЁЃЮЊДЫЃЌ УРЙњЙњЗРИпМЖбаОПМЦЛЎОжТЪЯШПЊеЙСЫвЛЯюЮЊЦкЖрФъЕФЕчзгИДаЫМЦЛЎЁЃИУМЦЛЎЕФжиЕуЪЧЭЈЙ§гыУРЙњЙЋЫОНЈСЂЙЋЫНКЯзїЛяАщЙиЯЕЃЌРДЩшМЦгУгкОќЪТгУЭОЕФАыЕМЬхЩшМЦКЭЛљДЁММЪѕЁЃЭЌЪБЃЌЙњЗРВПе§дкГЋЕМ"ПЩаХРЕКЭгаБЃжЄЕФЮЂЕчзг"ЕШМЦЛЎЃЌвдШЗБЃгУгкЙњФкЙЉгІЕФМлжЕСДжЦдьВуЕФАВШЋЁЃИУМЦЛЎдк 2020 ФъЕФ 90 жжЙњЗРВПбаЗЂМЦЛЎжаеМЕкЖўЮЛЁЃ

Ш§ЁЂЯожЦАыЕМЬхЖдЛЊУГвзЖдУРЙњАыЕМЬхВњвЕЛсгаФФаЉгАЯь?

жаУРжЎМфЕФУГвзФІВСИјУРЙњАыЕМЬхВњвЕДјРДвЛЯЕСааТЬєеНЁЃЦљНёЮЊжЙЃЌжаЙњвбНЋАыЕМЬхДгЦфЖдУРЙњВњЦЗеїЪеЕФЙиЫАЬсИпУћЕЅжаХХГ§дкЭтЃЌвдЗДЛїзд 2018 ФъГѕвдРДвЛЯЕСажаЙњНјПкЩЬЦЗеїЪеИќИпЕФУРЙњЙиЫАЁЃ

ДЫЭтЃЌАыЕМЬхДІгкЦфЫћгаељвщЮЪЬтЕФжааФЃЌР§ШчУРЙњеўИЎЖдЛЊЮЊКЭЦфЫћжаЙњЪЕЬхЙЋЫОЪЉМгЕФУРЙњЙЋЫОММЪѕЗУЮЪЯожЦЃЌЫќУЧШЯЮЊетгыУРЙњЕФЙњМвАВШЋЛђЭтНЛеўВпРћвцБГЕРЖјГлЁЃ

жаУРУГвзГхЭЛЕФГжајНјааЃЌПЩФмЛсЫ№КІУРЙњАыЕМЬхЙЋЫОдкжаЙњПЊеЙвЕЮёЕФФмСІЃЌЪЙЦфгыжаЙњКЭЦфЫћЕиЧјЕФОКељЖдЪжРНќОрРыЁЃетПЩФмЛсЖдУРЙњАыЕМЬхЙЋЫОДгжаЙњЩшБИжЦдьЩЬФЧРяЛёЕУЪеШыЙЙГЩжБНгЗчЯеЃЌВЂНјвЛВНЭўаВУРЙњАыЕМЬхаавЕЮЌГжЦфДДаТКЭШЋЧђСьЕМСІСМадбЛЗЫљашвЊЕФЙцФЃЁЃ

ОнДЫЃЌЁЖБЈИцЁЗЦРЙРСЫУРЙњМЬајЯожЦАыЕМЬхЖдЛЊУГвзПЩФмЖдУРЙњАыЕМЬхВњвЕПЩФмГіЯжЕФСНжжЧщПіЃК

вЛЃЉЯжзДгРДц

дкетжжЧщПіЯТЃЌжаЙњНЋВЛдйЖдУРЙњАыЕМЬхеїЪеШЮКЮЙиЫАЃЌЕЋдкПЩдЄМћЕФНЋРДЃЌЛЊЮЊКЭУРЙњЩЬЮёВПЪЕЬхУћЕЅжаАќРЈЕФЦфЫћМИМвжаЙњЙЋЫОдкУРЙњЛёЕУУРЙњПЊЗЂММЪѕЕФЙуЗКЯожЦШдНЋМЬајЁЃВЛдкЪЕЬхУћЕЅЩЯЕФжаЙњЙЋЫОЃЌНЋБЛдЪаэДгУРЙњЙЉгІЩЬФЧРяВЩЙКАыЕМЬхЃЌЕЋгЩгкОќЪТгІгУЖјвбОЪмЕНГіПкЙмжЦЕФЬиЖЈзщМўГ§ЭтЁЃ

ЮЌГжЯжзДЕФЫФИіжївЊжБНггАЯьЪЧЃК

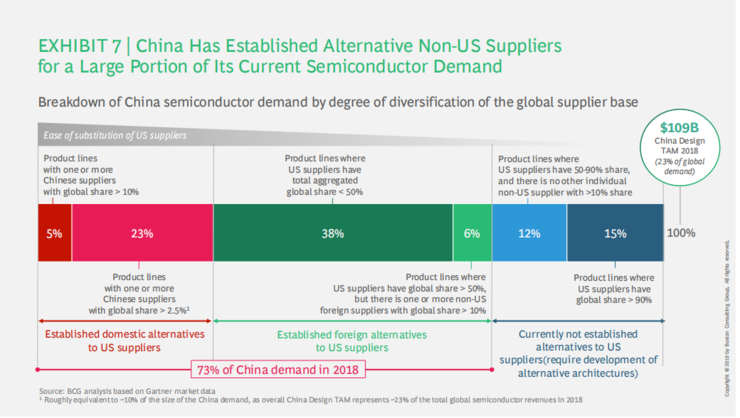

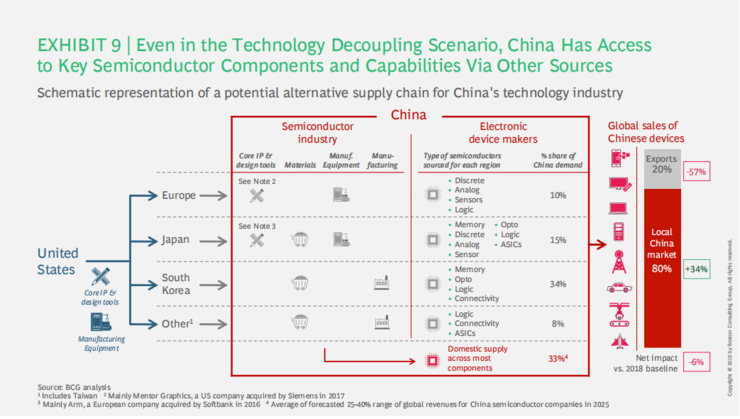

ПчЙњММЪѕЙЋЫОПЩФмЛсНЋЦфВПЗжЙЉгІСДДгжаЙњзЊвЦЕНЦфЫћЙњМвЃЌвдБуЫќУЧПЩвдМЬајЮЊУРЙњЪаГЁЬсЙЉЗўЮёЃЌЖјЮоашЪмЕНЙиЫАКЭЦфЫћЖдДгжаЙњГіПкЕФВњЦЗЕФЧБдкЯожЦЁЃ

ГігкЖдУРЙњЯожЦЛсЫ№КІЦфЙІФмКЭжЪСПЕФЕЃгЧЃЌжаЙњОГЭтЕФЯћЗбепКЭЦѓвЕНЋВЛдИЙКТђжаЙњЕФММЪѕВњЦЗЁЃНсЙћЃЌжаЙњПЦММЙЋЫОдкУРЙњвдМАЦфЫћЗЂДяЪаГЁжаЕФЪаГЁЗнЖюНЋЪмЕНЧжЪД;ЯрЗДЃЌЫцзХТђМввђЙиЫАЃЌМрЙмДыЪЉЃЌЯћЗбепаХаФЛђМлИёЩЯеЧЖјБмПЊУРЙњВњЦЗЃЌ

ЪЕЬхСаБэжаЕФжаЙњЙЋЫОНЋгУРДзджаЙњЃЌХЗжоКЭбЧжоЦфЫћЙЉгІЩЬЕФзщМўЬцЛЛЛљгкУРЙњММЪѕЕФзщМўЁЃ

ЮДСаШыЪЕЬхУћЕЅЕФжаЙњЩшБИжЦдьЩЬНЋЛ§МЋРЉДѓАыЕМЬхЙЉгІЩЬЕФжжРрЃЌвдМѕЩйЫќУЧЖдУРЙњММЪѕЕФНгДЅЃЌвђЮЊЫќУЧдЄМЦУРЙњЯожЦПЩФмЛсЩ§МЖЁЃетНЋАќРЈМгПьФкВПЕФХЌСІЃЌжаЙњвЛаЉжївЊЕФжЧФмЪжЛњЃЌЯћЗбЕчзгВњЦЗКЭЛЅСЊЭјЙЋЫОвбОдкНјааФкВПХЌСІЃЌвдЩшМЦздМКЕФаОЦЌЁЃ

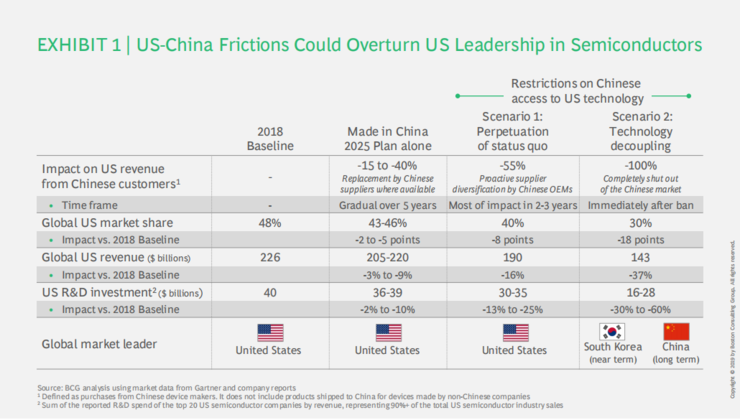

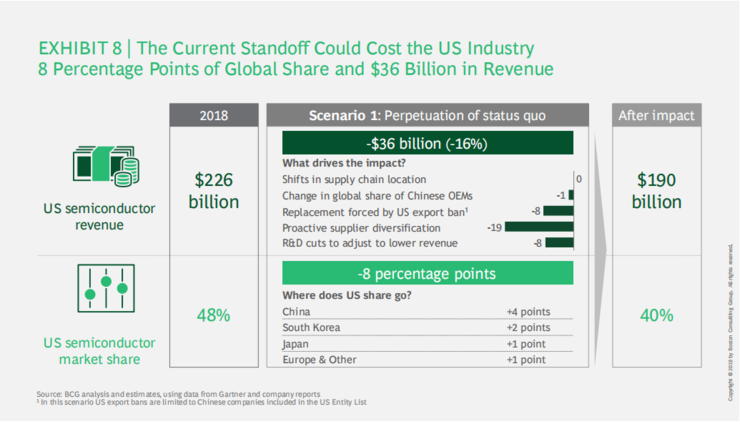

дЄМЦгАЯьНЋдк 2~3 ФъКѓЯдЯжЃЌ3~5 ФъКѓУРЙњАыЕМЬхЦѓвЕДгжаЙњЪаГЁЛёЕУЕФгЊЪеНЋМѕЩй 55%ЃЌШЋЧђЪаГЁЗнЖюЯТНЕ 8%ЃЌШЋЧђгЊЪеМѕЩй 16% ЃЌбаЗЂЭЖШыЯТНЕ 13%~25% ЁЃ

ЖјУРЙњАыЕМЬхЙЋЫОЫ№ЪЇЕФСэвЛАыЪеШыНЋСїЯђХЗжоЛђбЧжоЕФЬцДњЙЉгІЩЬЁЃживЊЕФЪЧЃЌетжжДгУРЙњЕНЗЧУРЙњЙЉгІЩЬЕФЪеШызЊвЦВЛЛсЪЙжаЙњИќМгздИјздзуЁЃвђДЫЃЌетВПЗжЖдУРЙњЙЋЫОЕФИКУцгАЯьНЋгы"жаЙњжЦдь 2025 "МЦЛЎЕФдЄЦкаЇЙћЭъШЋЗжПЊЃЌВЂНјвЛВНдіМгЁЃ

ФЧУДЃЌетНЋХЄзЊУРЙњАыЕМЬхВњвЕДДаТСМадбЛЗЕФЗНЯђЁЊЁЊНЕЕЭбаЗЂЭЖШыНЋНЕЕЭУРЙњЙЋЫОБЃГжЦфдкММЪѕКЭВњЦЗЗНУцСьЯШгкШЋЧђОКељЖдЪжЕФФмСІЃЌДгЖјНјвЛВНЯїШѕУРЙњдкжаЙњвдЭтЪаГЁЕФЗнЖюЁЃ

ЖўЃЉж№ВНЩ§МЖвдЪЙУРЙњКЭжаЙњЕФММЪѕВњвЕЭбЙГ

дкетжжЧщПіЯТЃЌНЋгааЇНћжЙУРЙњАыЕМЬхЙЋЫОЯђЫљгажаЙњПЭЛЇГіЪлВњЦЗЃЌЖјВЛНіЯогкФПЧАЕФЪЕЬхУћЕЅЩЯЕФПЭЛЇЁЃИУНћСюНЋКИЧЫљгаГіЪлИјжаЙњЩшБИжЦдьЩЬЛђдкжаЙњзщзАВњЕФЗЧжаЙњжЦдьЩЬЕФАыЕМЬхзщМўЁЃ

жаУРУГвзНєеХОжЪЦЕФЩ§МЖЕМжТШЋУцЕФУРЙњММЪѕГіПкНћСюНЋЕМжТСНЙњММЪѕВњвЕЭбЙГЁЃетНЋЪЙУРЙњАыЕМЬхЙЋЫОЮоЗЈНјШыХгДѓЕФжаЙњЪаГЁЃЌВЂЦШЪЙжаЙњЩшБИжЦдьЩЬбАевЬцДњЙЉгІРДдДЁЃ

етжжМйЩшвВгаЫФИігАЯьЃК

аТаЫЕФЙњФкЙЉгІЩЬДцдкЃЌВЂПЩФмЛсЫцзХЪБМфЕФЭЦвЦЖјРЉДѓЙцФЃЁЃжаЙњЕчзгЩшБИжЦдьЩЬНЋАбВЩЙКзЊвЦЕНМШгаЕФЙњФкЙЉгІЩЬЁЃ

жаЙњЕчзгЩшБИжЦдьЩЬНЋАбВЩЙКвЕЮёзЊЯђЙњФкРЯХЦЙЉгІЩЬЁЃетвтЮЖзХМДЪЙУЛгавЕНчСьЯШЕФЩшМЦЙЄОпЃЌЬцДњЙЉгІЩЬвВФмБЃГжОКељСІЁЃетвВШЁОігкЫќУЧЪЧЗёгаФмСІРЉДѓКЭЬсЩ§жаЙњШевцдіГЄЕФЙњФкДњЙЄФмСІЃЌЛђепБЃГжгыбЧжожївЊДњЙЄЛяАщЕФСЊЯЕЁЃ

ЖЬЦкФкЃЌжаЙњЩшБИжЦдьЩЬНЋАбВЩЙКзЊЯђбЧжоЛђХЗжоЦфЫћЕиЧјЕФЯжгаЙЉгІЩЬЁЃМйЩшетаЉКЃЭтЙЉгІЩЬМЬајВЛЪмЯожЦЕиЪЙгУУРЙњПЊЗЂЕФЩшМЦЙЄОпКЭжЦдьЩшБИЃЌгыжаЙњПЭЛЇзіЩњвтВЛЪмЯожЦЁЃДгжаЦкЕНГЄЦкЃЌжаЙњПЩФмЛсбАЧѓЭъШЋЛђВПЗжЕигУЙњФкЙЉгІЩЬШЁДњЕкШ§ЙњЙЉгІЩЬЃЌвдЪЕЯжЦфАыЕМЬхздИјздзуЕФМШЖЈФПБъЁЃ

жаЙњНЋМгЫйЦфБОЭСЬцДњЦЗЕФПЊЗЂЁЃдкФГаЉЧщПіЯТЃЌжаЙњЯћЗбепПЩвдгУЦфЫћаОЦЌЬцДњУРЙњзюЯШНјЕФДІРэЦїЁЃР§ШчЃЌжаЙњЙЋЫОПЩвдЩшМЦздМКЕФзЈгУМЏГЩЕчТЗЃЌРДДњЬцУРЙњЕФ CPUЁЂGPU КЭ FPGAЁЃСэвЛжжбЁдёЪЧПЊЗЂЛљгкВЛЪмУРЙњГіПкЙмжЦЕФМмЙЙЕФДІРэЦїЃЌР§Шч RISC-V ПЊдДМмЙЙЁЃетжжИпЖШИДдгЕФАыЕМЬхВњЦЗашвЊЯШНјЕФЩшМЦЙЄОпЃЌЖјФПЧАжЛгаУРЙњЕФЙЉгІЩЬПЩвдЬсЙЉетаЉЙЄОпЃЌвђДЫжаЙњБиаыздааПЊЗЂвЛЬзЩшМЦЙЄОпЃЌЛђепДгЕкШ§ЗНЙњМвбАевФмЙЛЩшМЦетаЉЙиМќЬцДњдЊМўЕФаТЙЉгІЩЬЁЃ

ЫцзХЪБМфЕФЭЦвЦЃЌУРЙњАыЕМЬхЙЋЫОПЩФмЛсЪЇШЅЦфММЪѕКЭВњЦЗгХЪЦБШШЋЧђОКељЖдЪжЃЌВЛПЩБмУтЕиЕМжТНјвЛВНЕФЪаГЁЗнЖюЧжЪДЁЃ ДгжаГЄЦкРДПДЃЌУРЙњАыЕМЬхЙЋЫОЕФШЋЧђЗнЖюНЋДг 48% ЯТНЕЕНДѓдМ 30% ЁЃ УРЙњвВНЋЪЇ ШЅЦфдкИУаавЕЕФГЄЦкШЋЧђСьЕМЕиЮЛЁЃ

Г§СЫЩЯЪіСНжжПЩФмГіЯжЕФЧщПіЭтЃЌЁЖБЈИцЁЗЛЙНвЪОСЫвЛИіЗчЯеЃК

ШчЙћНЋУРЙњАыЕМЬхЙЋЫОХХГ§дкжаЙњЪаГЁжЎЭтПЩФмв§ЗЂИУаавЕЕФОчСвНсЙЙБфЛЏЃЌЖдУРЙњЕФОМУОКељСІКЭЙњМвАВШЋВњЩњЩюПЬЁЂВЛПЩФцзЊЕФгАЯьЁЃ

ШчЙћУРЙњАыЕМЬхЙЋЫОЕФШЋЧђЗнЖюЯТНЕЕНДѓдМ 30% ЃЌУРЙњНЋАбЦфГЄЦквдРДЕФШЋЧђАыЕМЬхСьЕМЕиЮЛШУИјКЋЙњЛђжаЙњЁЃ

ИќИљБОЕФЪЧЃЌУРЙњПЩФмдкКмДѓГЬЖШЩЯВЛЕУВЛвРРЕЭтЙњЙЉгІЩЬРДТњзуБОЙњЖдАыЕМЬхЕФашЧѓЁЃдЄМЦУПФъбаЗЂЭЖзЪНЋМѕЩй 30% жС 60% ЃЌУРЙњЙЄвЕПЩФмВЛдйФмЙЛЬсЙЉТњзуУРЙњЙњЗРКЭЙњМвАВШЋЯЕЭГЮДРДашЧѓЫљашЕФММЪѕНјВНЁЃ

ЕБЧАДДаТЕФСМадбЛЗПЩФмЛсФцзЊЃЌЖјГЩЮЊвЛИіЖёадбЛЗЃЌУРЙњЙЋЫОЯнШыОКељСІЯТНЕЁЂЪаГЁЗнЖюКЭРћШѓЮЎЫѕЕФЖёадбЛЗЁЃ

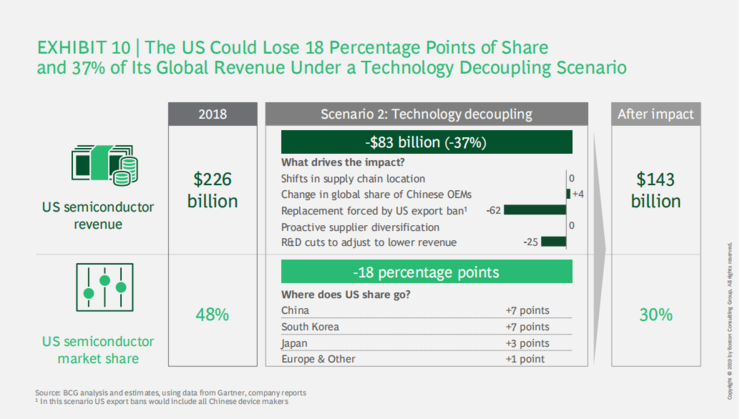

вЛЕЉУРЙњЙЄвЕЪЇШЅЦфШЋЧђСьЕМЕиЮЛЃЌЫќНЋМЋВЛПЩФмЛжИДЫќЁЃ ШчЙћетжжФЃЪНГЩСЂЃЌжаЙњАыЕМЬхЙЋЫОвВПЩФмГЩЮЊЙњМЪЪаГЁЩЯЕФЛ§МЋОКељепЃЌЛёЕУИќЖрЕФШЋЧђЗнЖюЁЃЖджаЙњЙЋЫОЕФШЋЧђЪаГЁЗнЖюгыЦфЫћММЪѕВПУХЙлВьЕНЕФжаЙњЙњФкЪаГЁШЈжижЎМфЕФБШТЪНјааЭЦЖЯЃЌжаЙњАыЕМЬхаавЕЕФГЄЦкШЋЧђЗнЖюПЩФмДяЕН 35% жС 55% ЁЃ ЫцзХжаЙњАыЕМЬхЦѓвЕМгЫйКЃЭтРЉеХЃЌаавЕРћШѓТЪПЩФмЛсДѓЗљбЙЫѕЁЃ вђДЫЃЌУРЙњАыЕМЬхЙЋЫОНЋЮоЗЈЮЌГжНёЬьЕФИпбаЗЂЧПЖШЁЃ

вђДЫЃЌЁЖБЈИцЁЗШЯЮЊУРЙњеўИЎашвЊПЭЙлЦРЙРЖдЛЊЯожЦЕФеўВпНсЙћЃКШчЙћБЃГжЯжзДЃЌЩѕжСМгДѓЗЖЮЇКЭСІЖШЃЌУРЙњЙЋЫОНЕЕЭШЋЧђЪаГЁЗнЖюКЭгЊЪеЃЌНЋгАЯьУРЙњАыЕМЬхаавЕЕФСМадДДаТжмЦкЃЌВЂНјвЛВНШУУРЙњЙЋЫОЯнШыбаЗЂЭЖШыНЕЕЭЁЂвжжЦАыЕМЬхВњвЕЕФЗЂеЙЕФЯТаафіЮаЁЃ

ЭЌЪБЃЌУРЙњеўВпжЦЖЈепБиаыЩшМЦНтОіЗНАИЃЌНтОіЗНАИгІЭЌЪБНтОіСНИіЮЪЬтЃКУРЙњЙњМвАВШЋЮЪЬтЁЂБЃЛЄУРЙњАыЕМЬхЙЋЫОЕФШЋЧђЪаГЁзМШыЁЃЁОд№ШЮБрМ/РюаЁПЩЁП

РДдДЃКРзЗцЭј