《决胜 21 点》电影里,由一群数学天才组成的团队,专攻赌场上风行的 21 点游戏,他们利用超常的记忆力和数学运算能力提高获胜概率。虽然这算不上传统意义的出老千,毕竟牌桌上都是概率的运算,但是不能团队协作「算牌」是赌场定下的「规矩」。所以他们最终还是被赌场「教做人」了。

最近也发生了这样一起「抖机灵」的事情。山东一女子李某频繁购买机票和航空延误险,并频繁理赔,近五年获利三百万元。虽然谈不上像电影中高智商推理运算,但是李某利用过往职务之便,对于保险理赔流程和规则稔熟于心,加上她「勤奋努力」的天气数据收集,「锲而不舍」的下注,确实从中获利惊人。

争执不下:都是靠本事赚钱的,哪错了?

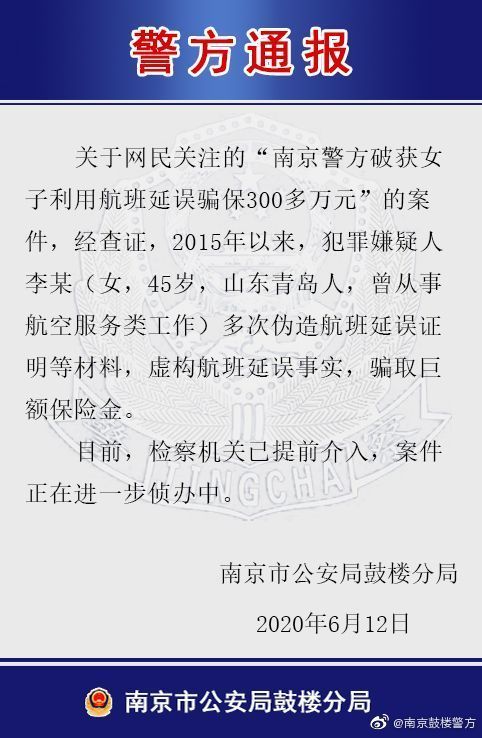

根据警方披露,李某此前从事航空服务类工作,对于飞机取消和延误信息及保险理赔流程都有所了解。也就是说,李某挑选延误率比较高的航班购买,一旦出现延误,李某则向保险公司索赔。

加上自己的,李某还从亲朋好友处骗来 20 多个身份证号以及护照号来寻求「收益」最大化,购买一份保险的保费大概是 40 元左右,保险公司因飞机延误而赔付的金额在 400 到 2000 元不等。如果延误时间长,赔付的费用甚至可以到 7000-8000 多元。

接到保险公司报警后,警方介入认为,李某利用其亲友身份信息购买机票和飞机延误险,涉嫌在与保险公司订立保险合同时,故意捏造根本不存在的被保险对象,骗取保险公司保险金,客观上存在刑法评价中的诈骗行为,同时诈骗金额已达到保险诈骗罪的追诉标准。在警方最新通报中称,李某多次伪造航班延误证明等材料,虚构航班延误事实,骗取巨额保险金。

上海市锦天城律师所陆凤阳律师对澎湃新闻表示,诈骗罪的构成要件之一是嫌疑人虚构事实,无中生有。所以这场案件中,判断虚构什么成了关键。

不少网友认为,最新通报中「李某虚构航班延误事实」存在疑问,保险公司在理赔李某之前应该核实清楚了航班是否延误。虚构的另一点在于,李某是否涉嫌故意捏造根本不存在的被保险对象。如果李某自身购买保险并且理赔,航班属实、延误属实、李某可以在航班起飞前退票,同时在延误之后索赔,这并不构成诈骗行为。但是知名公益律师赵良善告诉澎湃新闻,「以他人为身份主体的保险理赔」是李某全程幕后操控的虚假事实。李某冒充他人身份欺骗保险公司对于保险主体、理赔主体、航班购买主体的正确认知,是诈骗行为。

但是针对李某「冒充」他人是否构成诈骗,目前言论也没有统一。陆凤阳表示,李某借用别人身份证,购买机票和保险的行为应适用《合同法》。如果别人不知道李某冒用其身份进行购票、购保险并理赔,属合同无效,应恢复「原状」。

涉事保险公司可以依据《合同法》相关条款,主张李某借用或冒用他人身份达成的前述保险合同无效,要求李某返还相关理赔款项或不予理赔。但李某的相关行为不涉及犯罪。李某或许存在向被借身份证者隐瞒,获得理赔归自己。但是这个行为指向的是被借身份证者,而不是保险公司。

人民日报旗下侠客岛评论,该女子的行为本质上是对保险公司保险合同规则的利用,在道德上可以争论,但在商业上符合理赔逻辑。

数据和计算力平权,是否会带来险种

事件发生后,已经有保险公司和平台修改了相关条款,例如去哪儿规定,投保人在预订航班或投保时就已经知道或合理推断可能发生延误,保险人不承担赔付责任。此外,去哪儿网、携程规定,未实际乘机,即便航班延误也不能获得赔付。

中新经纬表示,几家保险公司的航班延误险的免责条款中几乎都包括:被保险人在保险事故发生时,未实际办理登机手续或因自身原因未实际登机的。所以,李某未实际乘坐这些航班,但是如何顺利拿到赔偿成了疑点。对此相关从业人员表示,不少保险公司采用线上简化理赔,如果拿不到准确的登机信息,就会在核对时出现漏洞。

从中可以窥见的是,目前航空延误险理赔规则上存在一定的漏洞,比如保险公司和航空公司的信息对接不完善。由此可见,经过这次事件,这些规则漏洞都会被修补,就像《决胜 21 点》的赌场建立了不许算牌的规则,因此大量骗保行为是很难复制的,想把这种方式当作赚钱模式,是不可能的。

但这件事背后却带来了一个新的问题。

如果延误险不需要一个人执着的研究,或者以赚钱为目的,但是个人可以通过开放的天气数据和算法,去预测延误几率,再决定是否购买延误险,甚至是决定购买金额,进而让自己的保险行为产生更好的「保险效益」会怎样呢?

保险产品之所以要有「精算师」来设定,本质是对于几率和保费关系的计算,在这方面保险公司的能力以前远远超过个人。

但是当数字化世界到来,大量的数据和 AI 的能力可以被个人去运用,数据和计算能力被某种产品实现平权,那么原有的计算模型一定会受到影响,甚至不再有效。

假如有人做了一个「延误险管家」,把那位「骗保」人士的方法,通过技术手段来变成一种服务,帮助每个人都轻松实现最佳「保险效益」,这种技术的平权,是不是会带来延误险这个产品整体的逻辑重塑。

很显然,如果每个人的「保险效益」提升,那么保险公司赔付率走高,收益率下降,保险公司就必须提高费用率,甚至保险公司修改航空延误险规则和精算方法,提高理赔门槛。

其实今天市面上不乏预测天气,航班延误率的工具,过去人们只是想算算看「今天能不能照常起飞」、「会不会白跑一趟」,大家其实也没有太当真。

但是未来,随着大数据和 AI 技术的发展,夸张一点的说,只要人们提前用 App 预测一下,就能更精准的知道哪趟航班会延误,精准到比「骗保」事件还高的准确度,这种服务是不是会本身有价值?或者能通过这种服务获得价值转换的机会?那么这时候延误险存在的逻辑,可能也会要重新思考。

科技往往一出现的时候会是个国家、大公司建立竞争力和商业模式的支撑点,但是越来越普及的科技,一定会带来平权和普惠,会摧毁原来的「城墙」。

所以接下来我们不妨观察的是「天气数据」、「航班信息」是不是会因为既得利益的行业走向封闭,还是从服务民众的角度更加开放?

这会照射出科技是否以人为本的思考,也照射出商业世界的真相。【责任编辑/李小可】

来源:极客公园